資料分析是行測考試中技巧性最強的板塊,通過一定的解題技巧可以有效節省大量的解題時間,途途君特意為大家準備了資料分析的專題練習,希望通過練習,大家可以了解基本的計算技巧,有效節省答題時間。

想獲得更多四川公務員備考咨詢,歡迎關注官方微信號:htgwy01

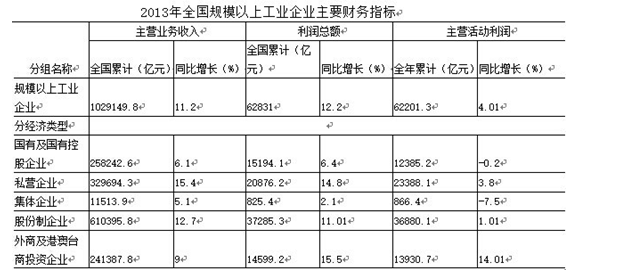

資料分析專項練習(二十三)

根據所給資料,回答問題。

1.2012年全國規模以上工業企業中國有及國有控股企業利潤總額是集體企業利潤總額的多少倍?

A.3.0

B.17.7

C.18.4

D.9.7

2.2012年全國規模以上工業企業中國有及國有控股企業主營活動利潤全年累計多少億元?

A.12392.3

B.12637.9

C.12410.0

D.10321.0

3.2012年全國規模以上工業企業中私營企業利潤總額減去主營活動利潤后是多少億元?

A.2511.9

B.-2511.9

C.4347.0

D.-4347.0

4.2013年全國規模以上工業企業中各經濟類型的主營活動利潤同比增長率從高到低的排列正確的是?

A.國有及國有控股企業——集體企業——股份制企業——外商及港澳臺商投資企業

B.集體企業——國有及國有控股企業——股份制企業——私營企業

C.私營企業——股份制企業——國有及國有控股企業——集體企業

D.集體企業——國有及國有控股企業——私營企業——外商及港澳臺商投資企業

5.在下列說法中,共有幾個說法與資料相符?

Ⅰ.2012年規模以上工業企業的利潤總額多于主營活動利潤

Ⅱ.2013年國有及國有控股企業的利潤總額出現負增長

Ⅲ.2012年國有及國有控股企業利潤總額少于外商及港澳臺商投資企業利潤總額

A.0

B.1

C.2

D.3

四川人事網為大家整理公務員考試筆試行測考試資料分析專項模擬題答案及解析

1.答案: B

解析: 由題意得,2012年國有及國有控股企業利潤總額為:15194.1÷(1+6.4%)≈14280.2,集體企業利潤總額為:825.4÷(1+2.1%)≈808.4,14280.2÷808.4,用首尾法,觀察選項,本題的正確答案是B選項。

2.答案: C

解析: 由題意得:

≈12385×(1+0.2%)≈12385+24≈12410.因此,本題的正確選項是C選項。

≈12385×(1+0.2%)≈12385+24≈12410.因此,本題的正確選項是C選項。3.答案: D

解析: 由題意得:20876.2÷(1+14.8%)-23388.1÷(1+3.8%),顯然被減數小于減數,得數為賦值,排除A、C,B、D選項差距較大,可以大膽估算。因為23388的分母較小,20876分母較大,小數更小大數更大,所以差值應該大于兩分子的差值,因此本題的正確選項是D選項。

4.答案: C

解析: 主要比較表中的最后一列數據的大小,私營企業為3.8%,股份制企業為1.01%,國有及國有控股企業為-0.2%,集體企業為-7.5%,C選項正確

5.答案: A

解析: 第一個,基期量的比較。很顯然,現期量相差不大,增長率大的小,第一條錯誤;第二個,直接讀數。很顯然,利潤總額是正增長,而主營業務是負增長。第二條錯誤;第三個,基期量比較。很顯然,現期量大,增長率小。所以錯誤。